独身の老後が不安…幸せに生きるために準備すべきことを解説

COLUMN

2025.07.14

SHARE

独身でひとり暮らしをしていると、老後の生活がどうなるのか不安になることもありますよね。「頼れる身寄りがない状態でもし病気になったら……」「経済的に余裕がなくなったら……」とネガティブな想像が膨らんで、独身の老後に悲惨なイメージしか持てないかもしれません。

しかし、独身でも今から必要な準備をしておけば楽しく老後を過ごすことができるので安心してください!

この記事では、独身の老後にどんな問題が起こる可能性があるのか、そしてそれらの問題に対して今から何をすべきなのかを解説します。

独身の老後が不安…気持ちが落ち込んだときにまず知ってほしいこと

独身の老後に対して漠然とした不安を感じているかもしれませんが、気持ちが落ち込んだ状態でリスクや対策について調べても、不安が大きくなるばかりで逆効果になってしまいます。

そのため、まずはこれから紹介する考え方を取り入れて、独身の老後に対する見方を少し変えましょう。

■独身の老後に不安を感じたときにまず知ってほしいこと

- 結婚しているかどうかにかかわらず老後を一人で過ごすリスクは誰しもある

- 独身の老後のリスクを知り、今から準備に取り組むことが不安解消の一番の近道

結婚しているかどうかにかかわらず老後を一人で過ごすリスクは誰しもある

「独身だから老後が不安」と思っている人も多いですが、実際のところ、結婚したとしてもパートナーに先立たれたり子どもが遠方に引っ越したりして、一人で老後を過ごす可能性は十分にあります。

結婚しているかどうかにかかわらずどんな人も一人で老後を過ごす可能性があると思うと、「不安なのは自分だけじゃない」と思えて少し安心できるのではないでしょうか。

独身の老後のリスクを知り、今から準備に取り組むことが不安解消の一番の近道

独身の老後に対する不安を放置していると、時間だけが過ぎてしまい、不安がさらに大きくなってしまいます。

そのためまずは、独身の老後にはどんなリスクがあるのかしっかり理解して、現実を受け止めることが大切です。現実を知ると一時的に不安が増えて老後がますます怖くなるかもしれません。しかしリスクに対して適切な対策をとるためには、現実を知ることが必要不可欠です。

リスクを知ったうえで将来に備えて行動に移すことができれば、老後に対して希望を見出せるようになり、漠然とした不安を減らせます。不安になった今こそ、勇気を持って一歩踏み出しましょう。

独身の老後は悲惨と言われている…?現実的に起こりうる5つの問題

年齢を重ねると、身体機能が衰えて若い頃のように働けなくなったり、社会とのかかわりが減ってしまったりするケースが多いです。そのような状態で独身として一人で暮らすとなると、生活のあらゆる場面でトラブルが発生する可能性が考えられます。

ここからは、独身の老後に起こりうる問題を大きく5つに分けて解説します。将来に向けて適切な対策をとるために、まずは問題についてしっかり理解しておきましょう。

■独身の老後で現実的に起こりうる5つの問題

- 問題1.老後資金として1000万円程度用意しておく必要がある

- 問題2.身元保証人が立てられず介護施設に入居できない可能性がある

- 問題3.判断力が衰えて生活に必要な手続きや管理ができなくなるリスクがある

- 問題4.葬儀・相続など死後の手続きが希望どおりおこなわれない可能性がある

- 問題5.社会的に孤立して心身の健康問題を抱えてしまう可能性がある

問題1.老後資金として1000万円程度用意しておく必要がある

独身の老後の問題としてまず考える必要があるのが「お金」です。定年を迎えた後は年金を受給しながらの生活になりますが、年金だけでは老後にかかる費用をまかなえない可能性があります。

厚生労働省や統計局の調査結果を参考に、以下の前提で定年してから寿命を迎えるまでに老後の生活費がどれくらい不足するかを計算してみました。

■前提

- 定年60歳

- 平均寿命:男性は約81歳、女性は約87歳※

- 平均消費支出:月15万4,601円※

- 平均年金給付額:月14万7,360円※

- 毎月の不足額(平均消費支出ー平均年金給付額):7,241円

すると、生活費だけで男性で約180万円、女性で約235万円が不足するという結果になりました。

■老後の生活費:不足分の計算

- 男性:7,241円×12カ月×21年=182万4,732円

- 女性:7,241円×12カ月×27年=234万6,084円

さらに生活費に加えて、老後は介護費用の自己負担分として500〜600万円、葬儀代として100〜200万円が必要になるといわれています。そのため生活費の不足分と合わせると、定年までに男性で780〜980万円程度、女性で約835〜1035万円程度の老後資金を用意しておかなければなりません。

※参照

厚生労働省「令和5年簡易生命表の概況 1 主な年齢の平均余命」

統計局「家計調査 家計収支編 単身世帯 2024年 男女年齢階級別 単身世帯・勤労者世帯」

厚生労働省年金局「令和5年度厚生年金保険・国民年金事業の概況 表6 厚生年金保険(第1号) 受給者平均年金月額の推移」

問題2.身元保証人が立てられず介護施設に入居できない可能性がある

独身の老後に起こりうる問題として「身寄りがなく身元保証人が立てられない」というケースも考えられます。

身元保証人には以下のような役割があり、介護施設に入居する際に求められることが多いです。パートナーや子どもがいればこの役割を頼むことができますが、独身で身寄りがなく身元保証人が立てられない場合、入居を断られる可能性もあります。

■身元保証人の役割

- 介護施設の入所・退所の手続きや死後の手続きをする

- 怪我や病気をしたときに治療方針の判断をする

- 支払いの連帯保証人になる

そのため独身で身寄りがない場合は、民間のサービスを活用して自分の身元保証ができるように備えておくことが大切です。

問題3.判断力が衰えて生活に必要な手続きや管理ができなくなるリスクがある

年齢を重ねると認知機能が低下して少しずつ判断力が衰えていき、日常生活を送るうえで欠かせない手続きや財産の管理などができなくなる場合があります。

結婚していれば、自分の判断に自信がなくなってもパートナーや子どもに頼ることができますが、独身の場合は頼れる相手がいないという状況に陥りやすいです。その結果、自分が気付かぬうちにトラブルにつながってしまうリスクがあるのです。

■判断力が衰えてトラブルに発展するケース例

- 税金や家賃などの支払いを忘れてしまう

- 悪質な業者に騙されて必要のない契約を結んでしまう

そのため「もし自分自身で正常な判断ができなくなったらどうするか」を今のうちから考えておくことが、独身の老後の備えとして必要になります。

問題4.葬儀・相続など死後の手続きが希望どおりおこなわれない可能性がある

結婚していれば、葬儀や相続など自分の死後の対応について家族に自分の意思を伝えておくことができます。しかし、独身で身寄りがない場合は、自分の死後について事前に相談できる人や責任を持って対応してくれる人が見つかりにくく、意図しない形で手続きが進められてしまう可能性が高くなってしまいます。

■死後の手続きが希望どおりおこなわれない例

- 関係性が良くなかった親族に財産が相続されてしまう

- 自分の死後にペットの預け先がなく路頭に迷う

そのため、自分がいなくなった後の手続きについて強い希望がある場合は、自分の代わりに責任を持って手続きをおこなってくれる人を決めておく必要があります。

問題5.社会的に孤立して心身の健康問題を抱えてしまう可能性がある

独身でひとり暮らしを続けていると、仕事を辞めた後に人とのつながりがなくなり、社会的に孤立してしまう場合も珍しくありません。外に出歩く機会が減って家に引きこもりがちになる人もいます。

その結果、寂しさを感じて精神的に落ち込んだり不健康な生活で怪我や病気になったりして、さらに社会から遠ざかるという悪循環に陥ってしまう可能性もあるのです。

このような悪循環を防ぐには、心身ともに元気なうちから社会とのつながりを大切にして、「自分にとって心地良い人間関係」を作っておくことが重要です。

独身の老後の問題に備えよう! 定年までにできる5つの対策

これまで独身の老後に関する問題について解説しました。どのようなリスクがあるのか理解したら、あとは必要な対策を考えて行動に移すだけです。

ここからは、独身の老後に備える対策を5つ紹介します。今すぐに取り組む必要がないものもありますが、早めに把握しておけば将来への安心感につながるのでこの機会に知っておきましょう。

■独身の老後の問題に備えて今からできる5つの対策

- 対策1.自分が希望する生活スタイルに合わせた資金計画を立てる

- 対策2.身元保証サービスを契約しておく

- 対策3.任意後見制度を活用する

- 対策4.遺言書作成・生前整理・死後事務委任契約に取り組む

- 対策5.人とのつながりを感じられる社会活動や趣味に取り組む

対策1.自分が希望する生活スタイルに合わせた資金計画を立てる

独身の老後の「お金の問題」については、仕事をリタイアした後にどこでどんな暮らしを送りたいのかイメージを膨らませて、自分の希望の生活スタイルに合わせた資金計画を立てるところから始めましょう。

■資金計画の立て方

- 自分が希望するライフスタイルに必要な費用を計算する

- 将来自分が受け取れる年金額を調べる

- どれくらい生活費が不足するか計算する

- 不足分を貯めるために毎年の貯金額の目標を決める

「問題1.老後資金として1000万円程度用意しておく必要がある」では毎月約15万円の公的年金を受け取れる前提で計算しましたが、実際に受け取れる年金額は個人の働き方や保険料の納付月数などによって変わります。

たとえば、厚生年金に入っていない自営業者は毎月の年金額が10万円にも満たないため、その分多くの老後資金を用意しておかねばなりません。将来どれくらいの年金を受け取れるのかは、厚生労働省の「公的年金シミュレーター」で試算できるので参考にしてみてください。

また、老後資金を用意する方法は貯金だけではなく、NISAやiDeCoなどを活用して資産を増やすという選択肢もあります。将来の負担を減らすために、今抱えているローンの支払いを早めに終わらせることも大切です。

対策2.身元保証サービスを契約しておく

独身の老後の生活で起こりうる「身元保証が立てられない」という問題については、民間の身元保証サービスを契約しておくことで対処できます。

■身元保証サービスとは

介護施設に入居する際や病院に入院する際、賃貸契約をする際などに、家族や知人に代わって身元保証の役割を引き受けてもらえるサービス。

サービス利用料は契約する会社やプラン内容などによって異なりますが、身元保証料に限定すると50万円前後が一つの目安になります。バリバリと働いているうちから契約する必要はありませんが、企業ごとのサービス内容の違いや、契約する場合にかかる費用などについて今から調べておいて損はないでしょう。

また、身元保証サービスはあくまで頼れる家族がいないときに活用するものなので、普段から家族と良い関係を築いておくことも、老後の不安を減らすための一つの対策といえます。

対策3.任意後見制度を活用する

年を重ねて判断力が落ち、生活に必要な手続きや財産管理ができなくなってしまう問題に対しては「任意後見制度」を活用することで事前に対処できます。

■任意後見制度とは※

自分の判断能力が落ちた場合に備えて自分の代わりに判断する人(任意後見人)をあらかじめ選んでおき、不動産や預貯金などの財産管理や介護施設の入所契約手続きなど将来代行してもらいたいことを契約で結んでおける制度。

任意後見人は、親族や自分自身が信頼できる人に依頼できるほか、弁護士・行政書士などの専門家や社会福祉法人、NPO法人などにお願いすることもできますよ。

※参考:厚生労働省「任意後見制度とは(手続の流れ、費用)」

対策4.遺言書作成・死後事務委任契約・生前整理に取り組む

死後の相続や財産処分に不安がある場合は、自分の財産を誰にどれくらい相続させるかをあらかじめ遺言書に明記しておくと安心です。

しかし遺言書に書いた内容のうち法的効力が認められるものは法律であらかじめ決められていて、主に相続に関する内容に限ります。そのため、相続以外のことで自分の死後に関して希望がある場合は「死後事務委任契約」を結んでおきましょう。

■死後事務委任契約とは

葬儀の方法や家に残った物の処分、ペットの引渡しなど、自分の死後におこなってほしい事務手続きについて第三者に依頼する契約のこと。

また、元気なうちに不要な物やデジタルデータを処分しておく「生前整理」に取り組むのも、自分の死後に周囲に迷惑をかけないために今からできることの一つです。

対策5.人とのつながりを感じられる社会活動や趣味に取り組む

独身の老後の問題としてよく挙げられる「社会的な孤立」も、人とのつながりを感じられる社会活動や趣味を今から始めておけば心配する必要はありません。

■社会的な孤立を防ぐために今からできることの例

- 同じ趣味を持つ人のサークルに入る

- 前から気になっていた習い事を始める

- 地域のボランティア活動に参加する

なるべく外に出かけるきっかけになり、人と直接会う機会が多い活動や趣味がおすすめです。しかし一番大切なのは「そのコミュニティに自分が居心地の良さを感じられるかどうか」なので、無理のない範囲で行動してみるのがよいでしょう。

また、新しい人間関係を作るだけでなく、仕事で出会った人や学生時代の友人など、これまで築いてきた人間関係を守っていくことも重要です。特に、同じ悩みを共有できたり昔の話で盛り上がれたりする同世代の仲間は大切にしましょう。

独身でも老後は十分楽しめる! 前向きなイメージを持つために普段から心掛けたいこと

これまで解説したように独身の老後にはさまざまなリスクがありますが、それはあくまで生活の一側面を切り取ったものに過ぎません。老後の生活は、さまざまな人生経験を経て自分のライフスタイルや価値観が確立し、心穏やかに楽しめる幸せな時間でもありますよ。

そこでここからは、独身の老後に前向きなイメージを持つために普段から心掛けたいことを3つ紹介します。ぜひ実践して、明るい老後の生活を思い描いてくださいね。

■独身の老後に前向きなイメージを持つために心掛けたいこと

- お金のやりくりや健康について勉強する

- おひとりさま・シングルライフ関連の情報に触れる

- 一人で老後の生活を楽しんでいる人生の先輩の話を聞く

お金のやりくりや健康について勉強する

独身の老後を楽しく過ごすには、自分らしく生活するための経済的な余裕と健康が必要不可欠です。だからこそ、今のうちからお金のやりくりや健康について知識を蓄えておくことが重要になります。たとえばお金に関する知識が増えれば、貯金・投資・保険の加入などこれから何をすれば良いのかが自分で判断できるようになり、老後への明るい展望を持つきっかけになります。

健康についても同様です。健康は食事や運動、睡眠などさまざまな要因が関係しているので、総合的な知識を身につける必要があります。健康に関する理解が深まって身体が健康的になれば、老後のためだけでなく、今の自分に自信が持てるようになるかもしれません。

おひとりさま・シングルライフ関連の情報に触れる

近年は「おひとりさま」「シングルライフ」といったテーマで、独身の人やひとり暮らしをしている人を対象にした情報発信が積極的におこなわれています。

日常的にこのような情報に触れておくと、老後の生活をイメージしやすくなったり自分の今の状態を見つめなおす機会になったりするのでおすすめです。また、自分と同じように独身で老後に不安を感じている仲間が見つかることもあるかもしれません。

+ONE LIFE LAB(プラスワン ライフ ラボ)も、シングルライフを送る人向けのコミュニティサイトです。ひとり暮らしを豊かにする情報発信やイベント開催などをおこなっているのでぜひチェックしてくださいね。

一人で老後の生活を楽しんでいる人生の先輩の話を聞く

独身の老後に対して「どんな生活を送ることになるんだろう」「一人でやっていけるかな」など漠然とした不安を感じたときは、今すでに独身の老後を過ごしている人に話を聞くのもおすすめです。

親戚や仕事関係の知り合いなど、身近な人のなかで話が聞けそうな人がいないか思い出してみましょう。話を聞いてみると、頻繁に旅行を楽しんでいたり趣味に打ち込んでいたりと想像以上に充実した生活を送っていると分かり、「老後って楽しそう」とポジティブなイメージを持つきっかけになることもあります。

話を聞けるような人が身近にいない場合は、独身の老後について書いてあるエッセイ本を読んだり、独身の老後を過ごしている人の動画やSNSをチェックしたりすることでも、前向きに考える良い機会になりますよ。

独身の老後を幸せに生きるために! 今の自分にできることを少しずつ始めよう

この記事では、独身の老後に起こる可能性がある問題と、その対策について紹介しました。将来的なリスクを知って「あれもこれもやらなきゃ」と焦るかもしれません。しかし、焦ったまま行動すると判断力が鈍ったりエネルギーが分散したりして、すべてが中途半端になってしまいます。

そのため、たとえばお金の不安が強いならまず老後資金に関する本を買って読んでみるところから始めるなど、自分にとって一番大きな不安が何かを決めて、その不安を減らせるように今できることから取り組んでみましょう。

この記事に共感した、役立ったと思ったら「♡」を押してください!

関連記事

ひとり暮らしの年収を年代別に調査!

「ひとり暮らしの年収」あなたはどれくらい? ひとり暮らし(単身世帯)の人たちだけのリアルなデータを、年代別で見える化した「FACT MAP」。今回のテーマは「年収」です。 Q.あなたの年収はいくらですか? ひとり暮らしの年収は全体平均460万円。20代から40代と年代が上がるに従って、だんだんと増えていく傾向も見られました。理想のひとり暮らしを実現するために必要なお金は、人それぞれです。ひとり暮らし全体の傾向や年代と照らし合わせてみることで、自分の現在地やこれからを考えるきっかけになるのではないでしょうか。 ▼調査概要・調査主体:日鉄興和不動産株式会社・調査対象:一都三県(東京都・埼玉県・千葉県・神奈川県)に在住の20歳以上の単身世帯の男女(学生除く)800名・調査方法:インターネット調査・調査期間:2024年10月25日~10月28日 ▼+ONE LIFE LABの研究活動+ONE LIFE LABでは、単身者が豊かに、健やかに過ごせる選択肢が増える社会の実現を目指して調査研究を行っています。単身者の幸福度に関わる「QOSL因子」についての調査研究はこちらからご覧ください。https://plusonelife-lab.jp/345/ ひとり暮らしの「年収」をもっと知りたい!と思う人は「♡」を押してください!

ひとり暮らしの貯蓄実態

あなたは、どんな風に貯蓄していますか? ひとり暮らし(単身世帯)の人たちだけのリアルなデータを、年代別で見える化した「FACT MAP」。今回のテーマは「貯蓄」です。 Q.貯金の仕方について教えてください? 62.9%の人が毎月貯蓄していることがわかりました。特に20代は、毎月貯蓄している人は71.4%と高い割合になりました。30代は、54.3%と半数は超えているものの、他の年代と比べてやや低い傾向でした。 貯蓄の仕方や目的は人それぞれです。ひとり暮らし全体の傾向や年代と照らし合わせてみることで、自分の現在地やこれからを考えるきっかけになるのではないでしょうか。 ▼調査概要・調査主体:日鉄興和不動産株式会社・調査対象:全国に在住の20代〜40代の単身世帯男女 (学生除く)630名・調査方法:インターネット調査・調査期間:2025年05月26日~05月28日 ▼+ONE LIFE LABの研究活動+ONE LIFE LABでは、単身者が豊かに、健やかに過ごせる選択肢が増える社会の実現を目指して調査研究を行っています。単身者の幸福度に関わる「QOSL因子」についての調査研究はこちらからご覧ください。https://plusonelife-lab.jp/345/ ひとり暮らしの「財産管理」をもっと知りたい!と思う人は「♡」を押してください!

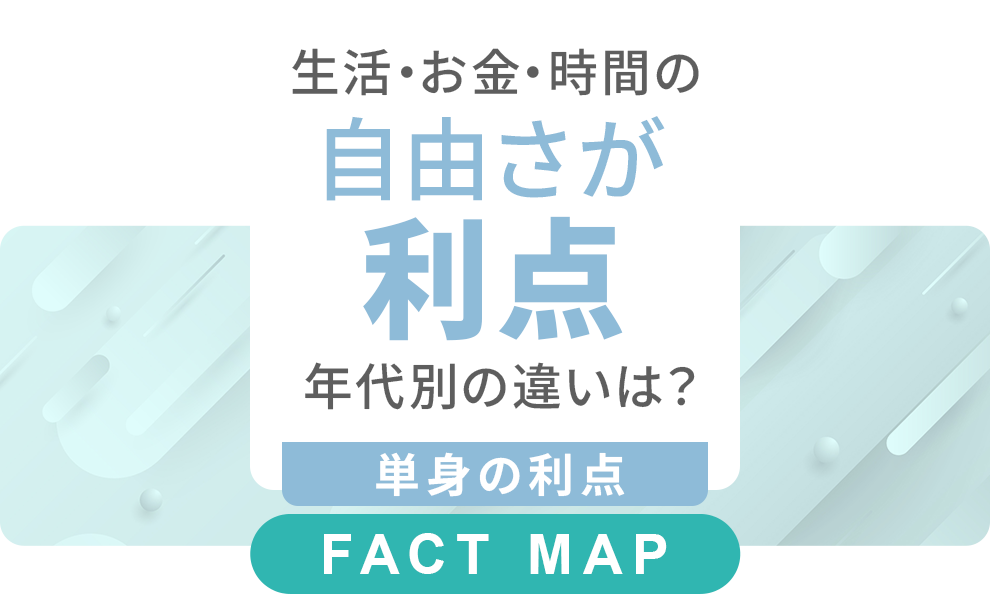

単身の利点を年代別に調査!

ひとり暮らし(単身世帯)の人たちだけのリアルなデータを年代別に見える化した「FACT MAP」。今回のテーマは、「単身であることの利点」です。 Q.今のあなたにとって、単身であることにはどのような利点があると思いますか?(MA) 全体としては、 「自分のペースで生活できる」「お金の使い方が自由である」「時間を自分のために使える」の順に高い傾向でした。年代別の傾向で見ると、20代は、「お金の使い方が自由である」がトップで、金銭的な自由度を他の年代よりも感じている傾向でした。30代は、全体と同じ傾向ではありますが、「仕事内容や働き方を自由に選択できる」も他の年代よりも高い傾向でした。40代は、「時間を自分のために使える」が高く、時間的なメリットを他の年代よりも高く感じている傾向でした。単身ならではの自分なりのメリットを改めて考えてみることで、自分のシングルライフをより豊かにするきっかけになるのではなないでしょうか。 ▼+ONE LIFE LABの研究活動+ONE LIFE LABでは、単身者が豊かに、健やかに過ごせる選択肢が増える社会の実現を目指して調査研究を行っています。単身者の幸福度に関わる「QOSL因子」についての調査研究はこちらからご覧ください。https://plusonelife-lab.jp/345/ ひとり暮らしの「単身の利点」をもっと知りたい!と思った人は「♡」を押してください。